华尔街见闻

卡塔尔关闭Ras Laffan液化自然气工场,割断行家约20%的LNG供应,在亚洲制造出迥然相异的行业气运:对中国化工(MDI、TDI、维生素、蛋氨酸等),欧洲竞争对抄本钱骤升,带来结构性份额彭胀契机;对亚洲电力,什物供应缺少近在眉睫,菲律宾、印度、泰国风险敞口最高,列国被动加快转向煤电。

卡塔尔关闭其年产7700万吨的Ras Laffan液化自然气(LNG)工场,行家自然气阛阓速即进入高度垂死状况。这一事件不仅导致欧洲自然气价钱(TTF)在短短几天内飙升越过50%,更深刻地重塑了行家动力与化工产业链的供需形式。

{jz:field.toptypename/}3月7日,据追风往来台音书,概述汇丰、汇丰前海、摩根士丹利的最新研报不雅点,这一事件在重塑行家LNG供需形式的同期,也在亚洲里面制造出迥然相异的行业气运:

关于高度依赖中东LNG的亚洲电力行业而言,什物供应缺少的恫吓近在眉睫;而关于欧洲自然气价钱明锐的中国化工行业而言,欧洲竞争对抄本钱大幅上升,或为国内企业翻开一扇可贵的结构性契机之窗。

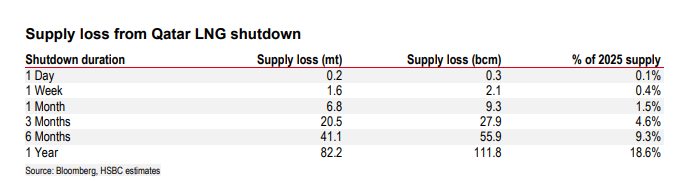

据汇丰行家投资询查发布的最新文告,卡塔尔动力公司已于3月2日晓示罢手Ras Laffan的液化自然气出产,并晓示不行抗力。该时刻年产能达77百万吨,占行家LNG供应约20%。若计入约两周的重启窗口期,假定停产四周,阛阓将亏本至少800万吨LNG,接近全年供应量的2%。

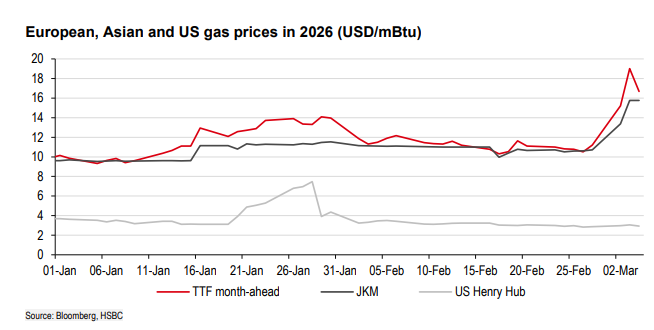

在此配景下,欧洲TTF自然气价钱在短短两个往曩昔内飙升约70%,亚洲JKM价钱亦高涨约50%,双双创下近三年新高。

汇丰前海证券称,欧洲自然气价钱的飙升推高了当地化工企业的出产本钱,为中国化工行业(尤其是MDI、TDI、维生素和蛋氨酸等领域)带来了结构性的阛阓份额彭胀契机与产物溢价空间。

另外,汇丰分析师将欧亚两地的风险性质作念出明确分袂:欧洲靠近的是价钱问题,而非什物可得性问题;亚洲靠近的则碰劲相悖——是什物供应能否保险的问题。摩根士丹利亚太区询查也同步指出,亚洲电力行业对中东LNG的依赖度约达20%,数据中心及电网供应的贯串性正靠近切实历练,可能被动转向煤炭等替代动力。

卡塔尔LNG断供:行家自然气阛阓的“黑天鹅”

卡塔尔动力公司(QatarEnergy)晓示关闭其位于Ras Laffan的LNG工场并晓示不行抗力,这一决定径直割断了行家近20%的LNG供应。Ras Laffan是行家最大的LNG出口时刻,2025年出口量达8200万吨。

汇丰称,该时刻的关闭并非单纯由霍尔木兹海峡阻滞所致——由于无法外运货色,现场储罐(容量仅约100万吨,不及五天深广装载量)飞速趋于弥散,卡塔尔动力公司执行上别无遴荐,只可关停出产。

这小数至关不毛:市花式临的不仅是因海峡阻滞导致的货运中断,还重复了大型复杂时刻重启自己所需的时候损耗。

汇丰文告指出,若无关键基础时刻损害,重启后约一周可收复40%至50%产能,两周内达到满产;但若存在硬件损毁或地区花式握续不稳,所需时候将进一步蔓延。路透社征引部分估算称,重启自己需两周,达到满产还需再等两周。

从供应亏本的量级来看,汇丰测算如下:停产一个月损负约680万吨,三个月损负约2050万吨,六个月则高达约4110万吨,分别十分于2025年行家LNG年贸易量的1.5%、4.6%和9.3%。

汇丰指出,商酌到特朗普此前示意对伊干戈策划“展望历时四至五周”,重复两周重启窗口,凤凰彩票阛阓主流情景假定的供应亏本已不低于800万吨。

这一音书激发了阛阓的极点波动。欧洲基准自然气价钱(TTF)在音书公布后一度飙升50%,毁坏16好意思元/百万英热单元(mBtu),随后在两个往曩昔内累计高涨约70%,创下三年新高。亚洲现货LNG价钱(JKM)也同步高涨了约50%。

值得扎眼的是,行家LNG阛阓本已几无余量可补。好意思国动作行家最大LNG出口国,当今预计仅剩约5%的备用产能(约600万吨)。挪威动力部长示意该国产气商运行已接近满负荷。澳大利亚虽是亚洲最大LNG供应国,备用产能雷同受限。

关于欧洲而言,固然其对卡塔尔LNG的径直依赖度已降至4%(主要成绩于好意思国LNG入口的加多),但由于当今自然气库存仅为30%,展望冬季适度时将降至26%,欧洲在夏令补库时将靠近与亚洲的强烈竞争。欧洲靠近的主淌若“价钱问题”——必须支付更高的溢价来眩惑大欧好意思盆地的LNG货色。

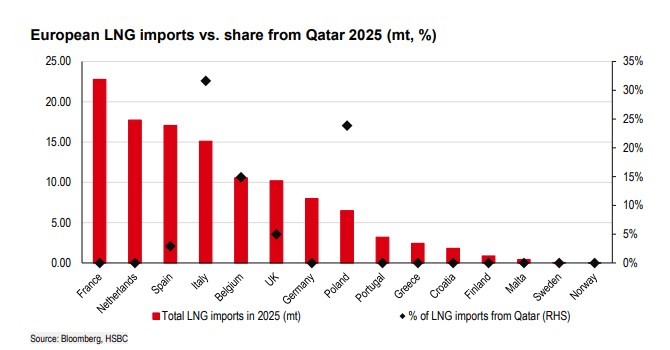

而关于亚洲,问题则是致命的“物理可用性”。亚洲买家2025年入口的LNG中有26%来自卡塔尔和阿联酋。巴基斯坦和孟加拉国等国因高度依赖卡塔尔LNG发电,靠近极高的断供风险。

中国化工的契机:欧洲本钱高企下的份额彭胀

卡塔尔LNG断供导致的欧洲自然气价钱飙升,径直冲击了欧洲化工行业的本钱结构。

据汇丰前海证券的分析,维生素、蛋氨酸和聚氨酯(MDI/TDI)是对欧洲自然气价钱高涨最明锐的细分领域。欧洲在这些高利润率化学品的行家产能中占据不毛地位。

跟着欧洲出产商靠近本钱压力,中国化工企业迎来了显耀的竞争上风。地缘花式垂死配景下,出产商已运行提价,经销商也在加多MDI/TDI和饲料添加剂的库存以对冲价钱高涨。

盈利明锐性与结构性彭胀 尽管当今欧洲的自然气价钱水平尚未激发大范畴停产,但事件驱动的订价机制已与供需形式的结构性宽松相遇。关于中国化工企业而言,产物价钱的高涨径直逶迤为盈利的进步。

文告指出,以蛋氨酸为例,若价钱从基础假定高涨5000元/吨至25000元/吨,有关企业的每股收益展望可加多约29%。

在聚氨酯领域,团聚MDI价差每上升1000元/吨,有关企业盈利展望加多约15%;纯MDI和TDI价差每上升1000元/吨,盈利展望分别加多约7%和9%。这种高利润率有望扶助中国化工企业在这些领域的结构性供给彭胀。

亚洲电力的风险:燃料缺少与本钱攀升

摩根士丹利的文告指出,亚洲电力和自然气行业对中东LNG的依赖度约为20%。卡塔尔LNG的不行抗力断供,对亚洲的数据中心和电网组成了严峻挑战。

文告指出,在亚洲国度中,印度和泰国对现货LNG的风险敞口最高。

大摩示意,火花价差扩大与煤炭替代LNG价钱的高涨径直导致了电力阛阓火花价差(Spark Spreads)的扩大,尤其是在菲律宾和新加坡等贸易化电力阛阓中,高效运营商的电力价差显耀加多。

面对LNG供应的不细则性和崇高价钱,为了保证电力的不远隔供应,煤炭再次成为要津的替代动力。

摩根士丹利询查数据深远,在LNG到岸价达每百万英热单元15好意思元的情景下,辩论轮回燃气发电的本钱远高于煤电,煤炭相对上风将加快这一切换进度。

在南亚地区,由于有机动的产能可用,且新建煤电厂已干涉运营,从自然气向煤炭的燃料转机(Gas-to-coal switching)正在加快。煤炭相干于替代燃料的显耀价钱扣头,进一步股东了这一趋势。

汇丰文告也指出,短期内增量供应起首有限,需求侧反应将成为阛阓均衡的主要调治机制,其中最要津的是从自然气发电切换回煤电。

新浪声明:此音书系转载悔改浪接续媒体,新浪网登载此文出于传递更多信息之标的,并不虞味着赞同其不雅点或说明其描写。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰

备案号:

备案号: